Análisis: Causas y consecuencias del canje de títulos nacionales

Para asegurar un piso del 60% se ofrecieron todo tipo de dádivas y premios, y hasta los santos desconfiaron. Lo importante es cómo sigue la película a partir de ahora.

Por Lic. Nancy Villarruel, Economista.

Hablemos de la deuda argentina. “Cuando la limosna es grande, hasta el santo desconfía”. Así se dice en el campo cuando se quiere poner bajo un manto de sospecha ofrecimientos de premios inusuales y/o desproporcionados. El “rolleo” que consigue el Tesoro Nacional en el mercado cada 15 días se da a plazos cada vez más cortos y tasas cada vez más altas. El canje de deuda esta semana merece un análisis diferente.

1) El canje, “per se”, es algo positivo. Con una hoja de balance fiscal deficitaria, muchos vencimientos en los meses venideros y un mercado apático y reticente a acompañar en las licitaciones, lo único que podía hacer el gobierno era patear la mayor cantidad de vencimientos hacia adelante. Excede el análisis de esta columna, aunque sin dudas debiera complementarse a él, la cuestión política (la oposición no fue consultada), la legal (por su estructuración podría interpretarse que va en contra de la Ley de Administración Financiera y la Carta Orgánica del BCRA), entre otras.

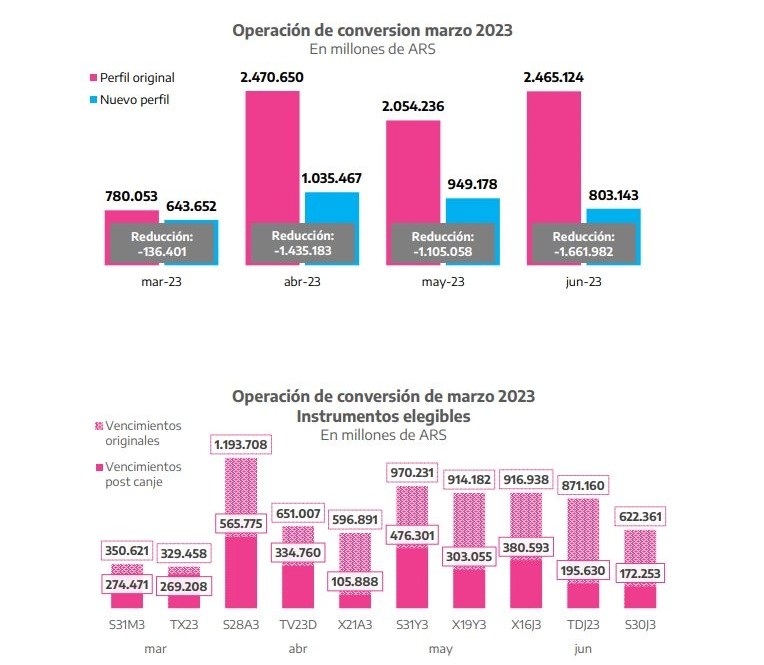

2) El canje debía arrancar con un piso de aceptación de -aproximadamente- 60%, ya que ese era el monto en manos de organismos públicos y bancos, quienes previamente habían comprometido su participación. Si se analiza el resultado, la aceptación total este jueves fue del 57,7%, por debajo de lo esperado en el mercado por lo que el stock de deuda que quedó resulta algo superior. Eso se notó en la rueda del viernes con cotizaciones en baja y suba del dólar financiero.

3) Ese nivel de aceptación menor se dio incluso cuando los bancos tuvieron tres grandes alicientes para ingresar: el “put” del BCRA (opción de venderle bonos a la autoridad monetaria como un “seguro de liquidez”), la posibilidad de integrar encajes con los bonos recibidos en el canje y la decisión del Central de autorizar a los bancos a distribuir dividendos por hasta un 40%, prohibición que regía desde diciembre. A ellos hay que sumarle el “premio” del 1,4% sobre el valor de la canasta de bonos elegida.

Una vez analizado el resultado del canje surgen algunas cuestiones que no deberíamos soslayar. Para empezar, se ofrecieron todo tipo de dádivas y premios, y hasta los santos desconfiaron. El desempeño no fue el esperado mostrando que no se trata sólo de incentivos, el sector privado está renuente a financiar al Tesoro Nacional hasta no tener definiciones políticas y económicas que despejen el horizonte y permitan confiar en la capacidad de repago.

Por otro lado, si el sector público entregó en canje todo lo que tenía vencimiento en el corto plazo, eso implica que en las próximas licitaciones estará ausente y el “rolleo” dependerá de la demanda de privados cuya participación ha ido decayendo conforme se acercan las elecciones y se deteriora el balance fiscal.

También podría suceder que los organismos públicos se desprendan de los bonos recibidos, vendiéndolos en el mercado, para hacerse de liquidez y participar en las licitaciones. Ello podría hacer caer el precio de los bonos con las consecuencias que vimos meses atrás, de caída en los fondos comunes de inversión y nerviosismo generalizado.

Hay dos ítems que podrían “salvar” al Tesoro: que la inflación que se de a conocer la semana próxima provoque el apetito del mercado por los bonos ajustables por CER, dándole la opción de ofrecer ese tipo de instrumentos en la siguiente licitación el 22 de este mes. La segunda es que financie los vencimientos con más emisión. Claramente, ambas ayudarían a cerrar las cuentas del Gobierno, pero terminarían limando nuestros bolsillos. Stay tunned!