Marzo “terrible” para el comercio exterior de Argentina, con perspectivas inquietantes

El rojo comercial alcanzó su peor guarismo desde 2018. Ello plantea hacia adelante más restricciones a las importaciones por falta de divisas.

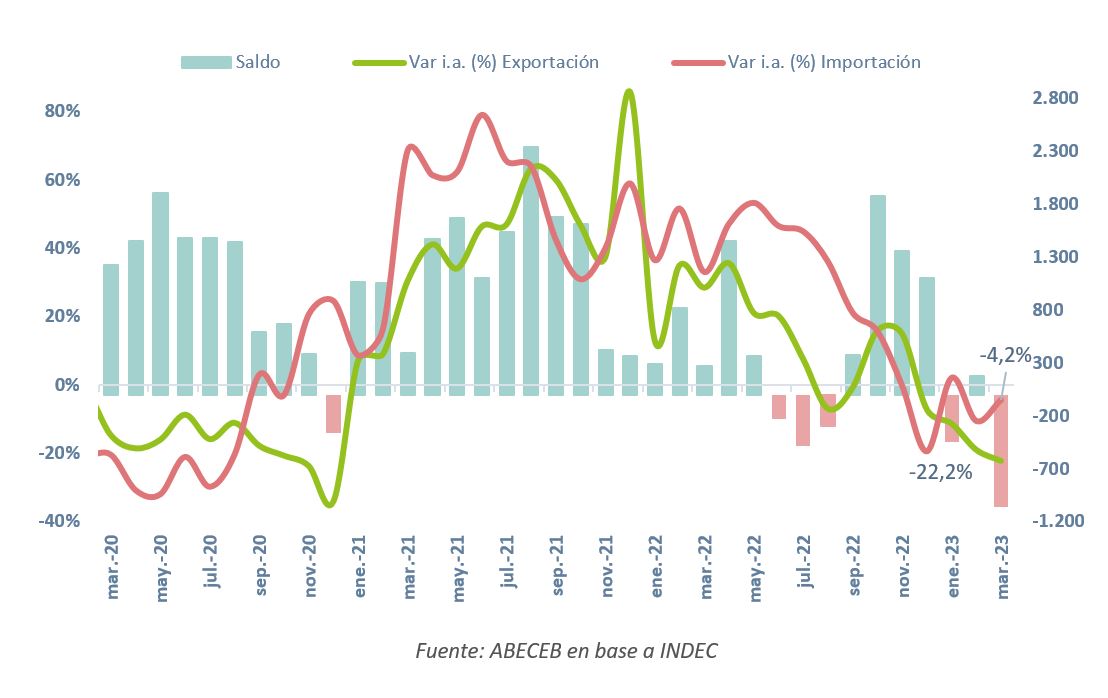

Con exportaciones e importaciones que alcanzaron los U$S 5.723 millones y U$S 6.782 millones -respectivamente- en marzo, el saldo comercial fue deficitario en -U$S 1.059 millones (vs. un superávit de U$S 271 millones en igual mes del año pasado), el peor guarismo desde agosto 2018. Esto evidencia que “el déficit comercial es cada vez más frecuente y profundo”, indicó la consultora Abeceb.

Los valores exportados bajaron un notable 22,2% interanual en marzo, acelerándose así las caídas por quinto mes consecutivo. De esta manera, las exportaciones mostraron la caída anual en porcentaje más grande de los últimos 7 años (superando los peores valores del 2020 en plena pandemia, hay que remontarse hasta diciembre de 2015 para encontrar una caída mayor a la de marzo de este año).

Las perspectivas hacia adelante no son favorables, sobre todo para los próximos meses en un contexto que los impactos de la sequía sobre la cosecha y las exportaciones agroindustriales se profundizan. De hecho, en el último mes se volvieron a revisar a la baja las proyecciones de las exportaciones agroindustriales que caería en torno a U$S 14.000 M en relación con 2022.

En ese contexto sólo un torniquete adicional sobre las importaciones permitiría cerrar el año 2023 con un ligero superávit comercial en torno a los U$S 2.000 M /3.000 M (con riesgo a la baja); menos de la mitad del verificado en 2022 (U$S 6.923 M) y menos de un quinto de “súper” saldo comercial positivo de 2021 (U$S 14.750 M).

Si bien la merma en las importaciones energéticas en comparación a 2022 y el debilitamiento del nivel de actividad interna (el PBI caería en promedio 3% este año como piso) ayudan en principio a aliviar la presión sobre las importaciones, el atraso cambiario con una brecha en casi 100% juegan en sentido inverso constituyendo un fuerte estímulo a importar más.

Ese estímulo incluso viene creciendo en la medida que aumentan las expectativas de devaluación y con ello los incentivos a estoquearse en bienes transables, como los bienes importados.

Incentivos a importar que, en el actual contexto de represión económica y financiera, sólo pueden frenarse con un mayor endurecimiento de las restricciones a la importación que probablemente pase a extenderse para alcanzar no sólo a un universo mayor de bienes de consumo finales importados sino también a bienes de capital y hasta ciertos insumos.