Milei vs. Macri: cómo es el arranque y los riesgos del camino elegido

Un informe del IERAL Fundación Mediterránea compara aspectos de los primeros 60 días de ambas gestiones: la inflación, la emisión y la recesión. Las dudas sobre el frente externo.

El ajuste fiscal y monetario aplicado por el gobierno de Javier Milei en los primeros 60 días, fue mucho más intenso que en el mismo período de la era Macri y, aunque se modera el traspaso a precios de la fuerte devaluación de diciembre, la estabilidad todavía no está garantizada.

Así lo evalúa un trabajo del IERAL Fundación Mediterránea que con la firma de los economistas Jorge Vasconcelos y Maximiliano Gutiérrez aborda el arranque y los riesgos de la nueva gestión.

Los primeros dos meses de gestión de la nueva administración muestran una fuerte contracción de origen fiscal y un significativo apretón monetario, con rápida profundización de las tendencias recesivas de fin de 2023, dominando el escenario del primer trimestre de 2024.

Estos factores están amortiguando parcialmente el traslado a precios de la devaluación del peso de mediados de diciembre, por lo que los índices de inflación minorista de diciembre y enero se ubicaron algo por debajo de lo inicialmente esperado.

Así, se está configurando una “escalera descendente” de la variación mensual del IPC, partiendo del 25,5 de diciembre, pasando por el 20,6 % de enero y apuntando a un 14/15 % en febrero.

El país está lejos, de todos modos, de transitar un escenario de estabilización, por lo que subsisten los interrogantes que se plantean desde que se puso en marcha el esquema vigente, vinculados con la tolerancia de la población al desfase entre precios e ingresos y también con la marcha del sector externo, en la medida en que la competitividad de origen cambiario se deteriora paso a paso, en un contexto en el que el aporte de los agrodólares apunta a ser este año no más de 7,5 mil millones de dólares superior al de 2023 (exportaciones netas), y 14,4 mil millones inferior al de 2022.

Para poner en perspectiva la dimensión del ajuste, el informe del IERAL comparó los factores de variación de la base monetaria en los primeros 60 días de la actual gestión con igual período de la administración Macri.

En el presente, esa expansión fue de sólo 3,0 % nominal en los últimos 60 días, que contrasta con una inflación acumulada entre diciembre y enero de 51,4 %. Es decir, la base monetaria tuvo una variación 48,4 puntos porcentuales inferior a la variación del IPC acumulada de dos meses.

En cambio, en igual período de la gestión Macri, la diferencia entre la variación del IPC (8,2 %) y la contracción de la Base (-9,5 %) fue de 17,7 puntos porcentuales.

La recesión.

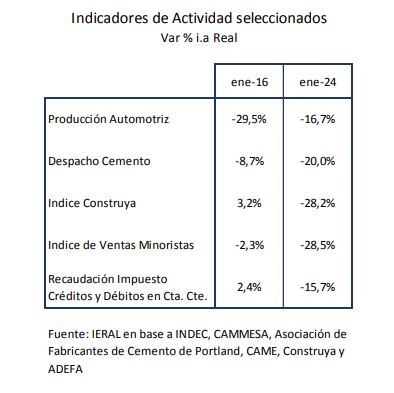

Respecto a la magnitud de la recesión, de cinco indicadores representativos de actividad seleccionados, en cuatro de ellos la magnitud de la caída interanual de enero 2024 es mucho mayor a la experimentada en enero de 2016.

Por caso, la recaudación del impuesto al cheque cayó 15,7 % interanual en enero 2024, cuando en enero de 2016 había experimentado una variación positiva de 2,4 %. La recesión manda sobre la demanda agregada, pese a que las tasas de interés son negativas en términos reales.

Sin embargo, en próximos trimestres la economía debería avanzar hacia la estabilidad y el rebote del nivel de actividad sobre la base de instrumentos permanentes de política, no transitorios.

Esto incluye a la política cambiaria, ya que cuando se termine de normalizar el acceso de los importadores a las divisas, será necesario cerrar la ventanilla del Contado con Liquidación (CCL) por la cual los exportadores liquidan el 20 % de las operaciones, desviando del mercado oficial un flujo del orden de los 900 millones de dólares/mes.

Actualmente, el “blend” que conforma el dólar de exportaciones mejora la competitividad de esas operaciones en un 8 % respecto del tipo de cambio oficial (con una brecha cambiaria del 40 %) y, por lo apuntado más arriba respecto de lo limitado del aporte de los “agrodólares” en 2024, debería esperarse una oferta de granos cautelosa de parte de los productores cuando arranque la cosecha.

En consecuencia, la inflación debería bajar abruptamente a partir de marzo como para que el frente cambiario no se complique en ese momento.