Recuperación económica o desinflación, el dilema del gobierno

Fundación Ecosur consideró que de continuar la política actual, la recuperación no será rápida pero se acrecientan las chances de una inflación controlada. Al revés, incentivar la actividad, puede derivar en otras consecuencias.

“El programa económico está siendo más exitoso que lo que muchos esperaban en materia inflacionaria y ha logrado obtener un fuerte respaldo de los mercados financieros, con caídas del riesgo país de 1.153 puntos básicos, suba del Merval en dólares de 78% desde el ballotage y un mercado cambiario estable desde la devaluación”.

La evaluación corresponde a un análisis efectuado por la Fundación Ecosur, a través de los economistas Francisco Ballester y María Belén San Martino, análisis que ubica a “este éxito inicial” en que el gobierno “logró desactivar las bombas que había dejado el gobierno anterior –reservas muy negativas, brecha cambiaria gigantesca, déficit fiscal– que, parados en diciembre pasado, generaban un gran riesgo de hiperinflación”, afirmó.

“El principal costo pagado por este éxito es una recesión muy fuerte. Así, todavía con un largo camino por delante en términos de desinflación, el gobierno enfrenta un dilema: Optar por una recuperación de la actividad económica más rápida, con el riesgo de una desinflación más lenta, o por una recuperación económica más gradual, pero que permita mantener la desinflación en curso”, sostiene.

La rápida desinflación.

Después del fogonazo inflacionario de diciembre (25,5% mensual) y enero (20,6%), consecuencia del sinceramiento cambiario, la desinflación avanzó rápidamente. En febrero fue 13,2%, en marzo 11% y en abril la inflación mensual se habría ubicado en torno a 9%. La proyección para mayo según el consenso de mercado es de 7,5%. “Es decir, ya es más baja que antes de la devaluación de diciembre –entre agosto y noviembre pasados había promediado 11,6%– y estaría en niveles similares a los que había antes de la devaluación hecha por Massa tras las PASO –promedió 7% entre enero y julio de 2023. El ritmo de desinflación es más rápido que lo esperado por el mercado”, señala el trabajo.

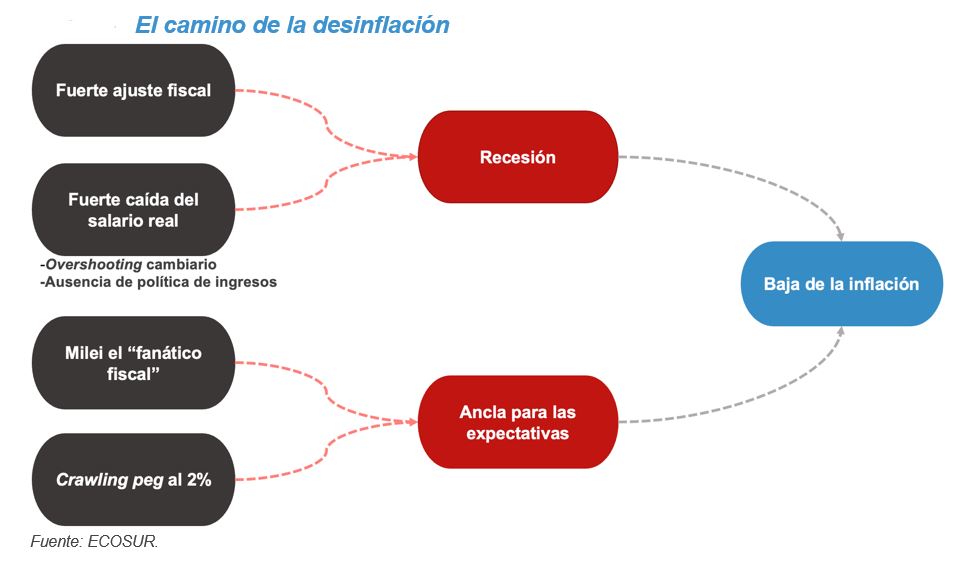

Dos grandes factores afectan la dinámica inflacionaria: la recesión y las expectativas. “Muy esquemáticamente, se puede pensar que la inflación se mantiene constante a menos que se produzca algún cambio en dichos elementos. Por ejemplo, un exceso de emisión monetaria lleva, en el corto plazo, al PBI por encima de su nivel “potencial” , lo que hace que se acelere la inflación. Si, por el contrario, hay una recesión fuerte, la inflación baja. Además de esos dos factores, también pueden impactar los shocks de costos”, puntualiza Ecosur.

El programa del gobierno afectó los dos principales factores mencionados.

“En primer lugar, se produjo una gran recesión por el ajuste fiscal y por la licuación de los salarios reales. El nivel de actividad en abril estuvo en el nivel más bajo desde la pandemia y, más atrás, desde 2012”, comparó.

En segundo lugar, “hubo un derrumbe de las expectativas inflacionarias gracias al bajo ritmo de devaluación y a que Milei logró convencer a la sociedad de que tiene un compromiso inquebrantable con el superávit fiscal, lo cual implica cero emisión monetaria para financiar al Tesoro”, agrega.

Por último, el gobierno pospuso shocks de costos como aumentos de tarifas y de impuestos a los combustibles, con el objetivo de no perjudicar la desinflación.

La disyuntiva vigente.

Hacia adelante, hay dos escenarios posibles. Uno con una recuperación más rápida, que requeriría estimular una recuperación más acelerada de los salarios reales. En este escenario el riesgo es que la desinflación se vuelva más lenta. El segundo escenario es uno con recuperación lenta, pero que permita mantener la desinflación en curso.

“De continuar la política actual la recuperación no será rápida. Ninguno de los componentes del PBI traccionaría fuertemente. El consumo se moverá lentamente, de la mano de salarios que se recuperan de a poco y desde niveles muy bajos. La inversión tampoco será un motor, ya que hubo un gran sobre stockeo de bienes de capital en los últimos años, debido al subsidio que significaba la brecha cambiaria. Para las exportaciones, excepto el agro, el tipo de cambio ya dejó de ser atractivo. Por último, el consumo público se contrae con el ajuste fiscal”, describe.

Para Ballester y San Martino, “el riesgo ante este escenario es que la recuperación sea lenta y que la desinflación se trabe. Si esto ocurre, el tipo de cambio seguirá atrasándose a un ritmo alto, lo cual es un problema”.

“Una alternativa para intentar alcanzar a la vez los objetivos de recuperación y desinflación es por el lado de las expectativas. Este camino probablemente requeriría una segunda fase del programa económico, con políticas dirigidas directamente a atacar las expectativas inflacionarias”, concluye.